資産形成を始めるとよく聞く「利回り」や「リスクとリターン」、「複利」といった言葉。なんとなく難しそうで、避けたくなる人も多いのではないでしょうか。ですが、この3つを正しく理解することは、資産形成の成功に大きく関わってきます。この記事では、それぞれの意味を初心者にもわかりやすく解説していきます。

利回りとは何か?基本の「キ」を押さえよう

資産形成を始めるとき、まず耳にするのが「利回り」という言葉です。何となく「お金が増える割合」というイメージがあるかもしれませんが、正確にはどういう意味なのでしょうか?

利回り=投資の効率を示す指標

「利回り」とは、投資した金額に対して、どれくらいの利益を得られたかを示す割合のことです。つまり、お金の働き具合、効率を見るための指標といえます。

たとえば、手元に100万円あって、1年間で5万円の利益が出た場合、利回りは以下のように計算できます。

5万円 ÷ 100万円 × 100 = 5%(年利)

この場合、あなたの資金は1年間で5%増えたことになります。これが「年利回り5%」という意味です。

利回りの計算式は以下のように覚えておくと便利です:

利回り(%)=(利益 ÷ 投資元本)× 100

この「利益」は、株であれば配当金や売却益、債券であれば利息などが該当します。投資信託の場合は、価格の値上がりと分配金の合計が利益です。

銀行預金との比較で考えてみよう

利回りの感覚をつかむために、身近な例と比べてみましょう。現在、日本の普通預金の金利は0.001%ほど。100万円を1年間預けても、わずか10円の利息しかつきません。

一方、利回り3〜5%の投資商品に預けていたら、年間で3万〜5万円の利益になります。もちろん、投資には元本割れのリスクもありますが、「お金をどう働かせるか」を考えると、この差は大きなポイントです。

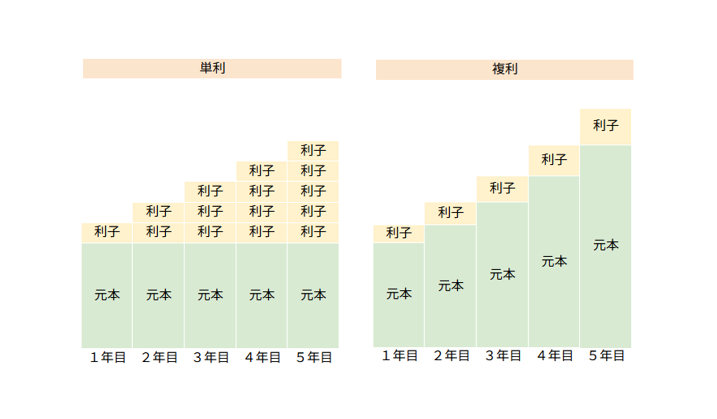

単利と複利のちがい

利回りには、「単利」と「複利」という2つの考え方があります。

- 単利:元本(最初に投資したお金)のみに利息がついていく方式です。毎年得られる利益は一定です。

- 複利:得られた利益を再投資し、次の利益の計算に組み込んでいく方式です。年を重ねるごとに利益が利益を生む“雪だるま式”の増え方をします。

たとえば、100万円を年利5%で運用した場合、単利では毎年5万円ずつ増えていきますが、複利では運用2年目には105万円に5%の利回りがつくので、翌年のもらえる利子(利益)が増え、資産が増えるスピードがどんどん加速していきます。つまり、時間が経つほど資産の伸びが加速していくのが複利の魅力です。

この“複利の力”は、長期的な資産形成において非常に大きな効果を発揮します。いわば、時間を味方につける投資術ともいえるでしょう。

でも、そもそもなぜ「利回り」なんてものが存在するのでしょうか?

投資すればお金が増えるなんて、少し不思議に思いませんか?

次のセクションでは、なぜ利回りが生まれるのかという根本的な視点から、株式投資の本質について考えてみましょう。

なぜ利回りが存在するのか?株式投資の本質

「利回り」と聞くと、何となくお金が増える“仕組み”のように感じられるかもしれません。でも、その背景には経済の原理がしっかりと存在しています。

そもそも、企業が株式を発行して投資家からお金を集めるのは、ビジネスを成長させるためです。たとえば新しい店舗を出す、新製品を開発する、人材を採用するといった事業展開には、当然ながら資金が必要です。そこで、企業は銀行からの融資に加えて、「投資家に出資してもらう(=株式を購入してもらう)」という方法を選びます。

出資を受けた企業は、その資金を元手に利益を上げ、成長していきます。そして、その成長の成果が「株価の上昇」や「配当」となって、投資家に還元される――ここで生まれるのが「利回り」です。

つまり、株式投資とは“企業の未来にお金を託すこと”であり、その対価としてリターンを得る行為。ギャンブルとはまったく違い、社会や経済と密接につながった仕組みなのです。

このように、利回りは“経済成長の恩恵”を受け取る手段。だからこそ、利回りを「数字のマジック」ではなく、「信頼に基づいた価値のやり取り」としてとらえることが、資産形成の第一歩なのです。

リスクとリターンの関係性と、あなたのリスク許容度

投資における「リスク」という言葉を聞くと、「損しそう」「怖い」と感じる人も多いでしょう。でも、投資の世界でいうリスクは「価格のブレ幅(標準偏差)」のこと。つまり、上がったり下がったりする可能性の幅を示しています。

たとえば、預金のようにリスクがほとんどないものは、大きく増えることもありません。一方で、株式のようにリターンが期待できる商品は、その分価格の上下も大きくなります。リスクとリターンは、常にセット。これは避けて通れない投資の基本です。

とはいえ、どれくらいのリスクまでなら自分が耐えられるのか?というのは人によって違います。ここで大切なのが「リスク許容度」という考え方です。

自分のリスク許容度を見つけるヒント

自分のリスク許容度を知るには、次の3つの視点が参考になります。

- 投資目的と期間

- 損失への耐性

- 安定して収入や貯蓄の有無

投資目的と期間

・「何のために投資するのか?」と自問自答してみましょう。目的が5年後の住宅資金と、30年後の老後資金ではとれるリスクの大きさが変わります。

株式投資は長期では右肩上がりを想定しているため、期間が長ければリスクも取りやすくなります。

詳しくは以前、投稿した記事をご参考ください。

損失への耐性

・「一時的に30~50%下落しても冷静でいられるか?」と考えてみましょう。

たとえば、100万円投資して50%下落し、資産が50万円になっても平常心でいられるかどうか。

少しの下落でも不安になるなら、リスクを抑えた運用が合っているかもしれません。

しかしながら、長期投資では10~30%の下落は何度も経験します。私も2020年から投資を始めて何度か経験しましたが、その度に買い場が来たと考え淡々と積み立てました。

「自分がどこまで耐えられるか」「将来の増加を信じられるか」を考え、自分に合ったリスクの取り方を見つけましょう。

安定した収入や貯蓄の有無

・毎月安定収入がある人や生活防衛資金がしっかりある人は、多少のリスクにも耐えやすい傾向があります。以前に投稿した記事にも生活防衛資金を貯めることが資産形成には重要とお伝えしました。

生活防衛資金があるから残りは全力投資でも安心できる人とそれでも多少のお金は残しておきたいと考えるかは、これまた個人の考え方次第です。

リスクを理解し、自分のリスク許容度を知ることで、「なんとなく不安だから投資は怖い」という感覚から一歩前に進めます。投資は、無理をせず、自分に合ったスタイルで続けるのが成功のコツです。

個人の感想

私自身は、20代という年齢もあり、長期目線での資産形成を前提に投資をしています。

すでに生活防衛資金は確保できているため、それ以外の資金については、株式を中心に全力で投資しても良いと考えています。

というのも、株式市場は長期的に見れば右肩上がりの成長を続けており、数十年というスパンで捉えると、最終的には今よりも高い水準になっている可能性が高いからです。もちろん、これはあくまで私個人の考えであり、皆さんの状況や価値観によって最適な判断は異なります。あくまで一つの参考として受け取っていただければと思います。

まとめ|利回りを知ることは、未来の自分にとっての投資

利回り、リスクとリターン、そして複利。

これらは資産形成において避けては通れない、基本かつ重要なキーワードです。

「利回りを知ること」は、単なる知識としてではなく、自分自身の将来設計に深く関わるものです。どれくらいのリターンが見込めるのか、どの程度のリスクを許容できるのかを知ることで、将来の選択肢を広げることができます。

大切なのは、必要以上にリスクを恐れず、まずは「何のために投資するのか」「どのくらいの期間を見ているのか」「どんな方法が自分に合っているのか」を整理していくこと。

リスクを取る前に、自分自身の軸を持つことで、ぶれない投資判断ができるようになります。

高利回りばかりを追いかけるよりも、堅実に「貯める力」と「続ける力」を育てることが、資産形成において最も重要です。

難しそうに思えるかもしれませんが、ひとつずつ理解しながら取り組んでいけば、投資はきっと自分の力になります。未来の自分のために、今できることから始めていきましょう。

コメント