「新NISAは良さそうだけど、何を買えばいいの?」そんな疑問を持つ投資初心者のために、基本からおすすめ商品まで徹底解説。月1万円からでも始められる積立投資で、40年後には約1,500万円に。今こそ資産形成の第一歩を踏み出しましょう。

はじめに:制度を知れば不安が消える

新NISAが始まったけど、「結局なにを買えばいいの?」と悩む方は多いはず。投資初心者でも選び方を間違わなければお得に活用できる制度だからこそ、基本をおさえて着実に始めたいところです。

この記事では、新NISAの基本から、初心者向けのおすすめ積立プラン、商品選びのポイントまでを徹底解説します。これを読めば、あなたも自信を持って投資をスタートできるでしょう。

※本記事は情報提供を目的としており、投資はご自身の判断と責任において行ってください。

新NISAの基本をおさらい

まずは新NISA制度の特徴を確認しておきましょう

- 非課税投資枠:年間360万円(つみたて枠120万円+成長投資枠240万円)

- 非課税期間:無期限

- 総枠上限:1,800万円まで非課税で保有可能

- 投資対象:投資信託やETF、個別株(成長投資枠)

長期・分散・積立をベースにした制度なので、初心者との相性は抜群です。複雑な投資判断をしなくても、着実に資産形成ができる仕組みになっています。

積立の基本戦略:少額からの長期分散

「最初から大きな金額は怖い…」という方でも、月1万円(最低100円から)でもOK。

インデックス型の投資信託をコツコツ積み立てるだけで、複利効果が働き、長期的に資産を増やしていくことができます。

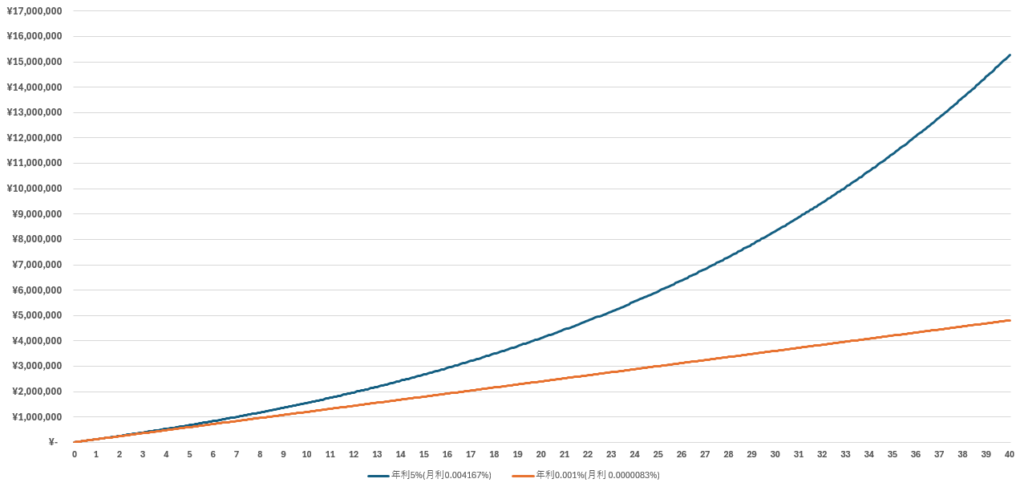

たとえば月1万円を年利5%で40年積み立てた場合

- 総積立額:480万円

- 最終資産額:約1,500万円(※複利計算)

積立投資

普通預金

銀行預金との差は歴然です。この差が生まれる理由は「複利効果」と「市場の成長に連動する」という投資の特性にあります。

初心者におすすめの投資信託(ファンド)3選

迷ったらこの3つから選べば間違いありません

eMAXIS Slim 全世界株式(オール・カントリー)

- 特徴:先進国・新興国を含めた全世界約3,000社以上に分散投資

- おすすめ理由:これ一本で全世界の成長を取り込める

- 信託報酬:年率0.05775%(2025年5月時点)

- 純資産額:約5兆5500億円

SBI・V・S&P500インデックス・ファンド

- 特徴:米国の主要500社(S&P500指数に連動)に投資

- おすすめ理由:アメリカ経済の成長を享受したい人に

- 信託報酬:年率0.0938%(2025年5月時点)

- 純資産額:約1兆7800億円

楽天・全米株式インデックス・ファンド(楽天VTI)

- 特徴:米国の約4,000社に幅広く投資(VTI=米国株式市場全体)

- おすすめ理由:長期成長を期待できる米国市場にまるごと投資

- 信託報酬:年率0.162%(2025年5月時点)

- 純資産額:約1兆6500億円

いずれも「分散」「低コスト」「高純資産額」の三拍子がそろっています。投資初心者は、これらの特徴を持つ商品から選ぶのが賢明です。

次に投資信託を選ぶ際のポイントをお伝えします。

初心者におすすめの投資信託(ファンド)を選ぶポイント

投資信託選びで押さえるべきポイントは基本的に以下の通りです。

分散性:どれだけ多くの企業や国に投資しているか

分散投資とは、資金を複数の企業や国に分けて投資することで、リスクを軽減する方法です。一部の企業や国の経済が不調でも、他の成長分野でカバーできるのが大きなメリットです。

手数料(信託報酬):長期投資だからこそ“塵も積もれば…”

信託報酬とは、投資信託の運用にかかる年間コストのこと。たとえば、運用額が100万円の場合、年率1.0%なら年間1万円、年率0.1%なら年間1,000円のコストがかかります。長期ではこの差が数十万円に及ぶため、低コスト商品を選ぶのが鉄則です。

連動する指数:何に投資しているかを知ろう

インデックス投資信託は、特定の株価指数(インデックス)に連動して運用されます。指数ごとに特徴があり、投資対象の地域や企業数が異なります。

- S&P500:米国の代表的な大型500社に投資(例:SBI・V・S&P500)

- 全米株式(VTI):米国市場全体、約4,000社に投資(例:楽天・全米株式)

- 全世界株式:世界中の企業に分散投資(例:eMAXIS Slim 全世界株式)

どの市場に期待するかまたは、安定的に資産を増やしたいかなどを考えて選びましょう。

運用実績と純資産額:償還リスクの低さを見極める

運用期間が長く、純資産総額が多い投資信託は、償還リスクが低いという点で安心材料になります。

規模が小さいファンドは、採算が取れず繰上償還(途中終了)される可能性があるため、ある程度の資産規模がある商品を選ぶことが望ましいです。

投資信託1本でOK!積立額で比率調整も可能

基本的には、上記のような低コストのインデックスファンドのうち1本を選び(1つですでに分散されているので)、そこに集中投資するのがシンプルで効果的です。

「全世界に投資したい」「米国一本に絞りたい」など、投資の方針に合わせて1本を選べばOKです。

もし複数の商品に分けて投資したい場合は、それぞれの積立金額を調整することで比率のコントロールが可能です。例えば、全世界株式に5,000円、米国株式に5,000円という具合に。

それぞれの指数(インデックス)には独自の選定基準があります。そのため分散しすぎるとかえってリスクを挙げてリターンを下げる場合もあります(その逆も然りです)。

そのため無理に分散しすぎず、目的と納得感に基づいた投資を心がけましょう。特に初めのうちは「シンプルであること」を重視するのがおすすめです。

よくある質問Q&A

Q. どれくらいの期間続ければいい?

A. 最低でも10年、理想は20年以上の長期投資を想定しましょう。投資は短期ではなく、長期で見るほど報われる傾向があります。

Q. マイナスになったらどうする?

A. 相場の上下はつきもの。焦って売らずに淡々と積み立てを続けるのが大切です。むしろ、安い時に買えるチャンスと捉えましょう。

Q. 新NISAは途中で引き出せる?

A. いつでも売却・引き出し可能ですが、非課税枠はすぐには復活しません。可能な限り長期で保有するのが制度の恩恵を最大限に受けるコツです。

まとめ:迷ったらまず一歩を

新NISAは、少額から始められ、非課税で長期運用できる強力な制度です。

最初の一歩としては、インデックス型の投資信託を毎月コツコツ積み立てるだけで十分。「難しそう」と思わず、まずは証券口座を開いて、少額からでもスタートしてみましょう。

行動しない限り、何も変わりません。今日が、あなたの資産形成の始まりの日になるかもしれません。

コメント