収入の額より、手元に残るお金の比率が資産形成の明暗を分ける。今回は、貯蓄率が資産形成にどれだけ影響を与えるのか、日本人の平均と比べて自分はどの位置にいるのか、そして具体的にどれくらいのペースで資産が増えるのかを、データとシミュレーションを使って解説します。

貯蓄率とは?なぜ重要なのか

貯蓄率とは、収入のうちどれだけを貯蓄に回せているかを示す指標で、以下の式で表されます。

貯蓄率 =(収入 − 支出)÷ 収入

このシンプルな式が、資産形成のスピードを左右します。収入が多くても支出が多ければ貯蓄率は上がりません。一方、収入がそこまで高くなくても、支出を抑えて貯蓄率を上げれば、資産はどんどん積み上がります。

FIRE(経済的自立と早期退職)を目指す人たちの間でも、貯蓄率は最重要指標とされています。

日本人の貯蓄率はどれくらい?

家計貯蓄率

突然ですが、あなたの貯蓄率はどれくらいでしょうか?

近年では、「貯金額はいくらあるか?」よりも、「どれだけの割合を貯蓄に回しているか?」という

“貯蓄率”の視点で家計を見直す人が増えてきました。収入が高くても使いすぎていれば貯蓄は増えませんし、収入が少なくてもしっかり貯めていれば、将来への備えは着実にできていきます。

さて、最新のデータによると、日本の「家計貯蓄率は3.7%(2024年4〜6月期)」となっています。これは、可処分所得(手取り収入)に対して、どれだけ貯蓄に回しているかを示す指標です。

- 「家計貯蓄率3.7%」 第一生命経済研究所レポート

自分の貯蓄率は?

では、この3.7%という数値は高いのでしょうか?

たとえば――

「手取り月収が25万円で、そのうち5万円を貯蓄に回している人の場合、貯蓄率は20%」になります。

月1万円でも4%で平均より高いですね

こうして数字で比べてみると、「えっ、平均って思ったより低いんだな」「20%って、自分にも達成できそうかも」と思えてきませんか?

毎月少しずつでも積み立てていけば、誰でも平均以上の貯蓄率を目指すことは可能です。

まずは、今の自分の貯蓄率をざっくり計算してみることから始めましょう。

「ちょっとずつでも貯めていけば、未来の安心にぐっと近づく」――そんな気持ちで取り組めば、貯蓄もきっと前向きなものになりますよ。

貯蓄率が資産形成スピードを決める理由(計算式で解説)

では貯蓄率が資産形成にどのように関わってくるかをグラフを用いて簡単に説明します。

以下の計算式とグラフは「FIRE 最強の早期リタイア術」にて紹介されている式をもとに作成しています。

計算式

(1 + r)^n = 25 × [(1 − 貯蓄率) / 貯蓄率] * r + 1

FIRE 最強の早期リタイア術 付録

r: 年利(利回り)n: 資産形成にかかる年数(求めたい値)

これは「4%ルール」をベースに、貯蓄率と利回りから資産形成年数を逆算する式です。

「4%ルール」とは、資産を計画的に取り崩しながら生活していくための目安となる考え方です。

トリニティスタディ「4%ルール」の原論文

具体的には、「年間の生活費を保有資産の4%以内に抑えることで、資産を約30年間維持できる」とされています。

このルールは、アメリカの過去の投資リターンなどをもとに、退職後の生活資金の取り崩し方として提案されたものです。

4%から逆算して「年間支出×25倍」で必要な資産額が割り出せます。

例)年間の生活費が300万円であれば、7,500万円の資産が必要になるという計算になります。

近年では、このルールを活用して目標金額を設定する人もいます。

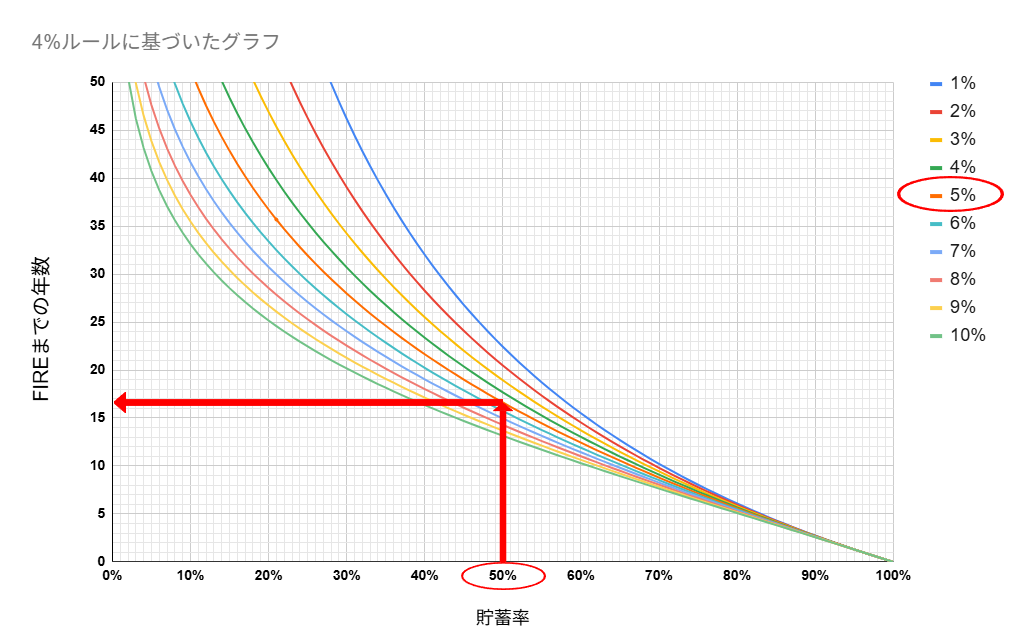

FIREまであと何年?

下のグラフより年利5%、貯蓄率が50%の場合、FIRE水準に達するまでに必要な年数は約16年となります。

以下に、利回り5%での貯蓄率ごとの例を示します。

| 貯蓄率 | FIRE達成年数 |

|---|---|

| 10% | 約50年 |

| 30% | 約28年 |

| 50% | 約16年 |

| 70% | 約9年 |

投資について勉強・経験していると分かるように、資産形成には一定額の元手が必要です。

だからこそ初心者のうちは、「どれだけ運用で増やすか」よりも、まずは確実に貯められる仕組みを整えることが何より大切。

無理に高いリターンを追い求めるよりも、長期的に安心して続けられる投資先を選び、コツコツ貯めていく姿勢が、将来の自分を守る力になります。

そのためにも、貯蓄率を意識して生活を整えることが、資産形成の土台となるのです。

貯蓄率を上げるには?支出の見直しとマインドが鍵

支出のコントロールこそが貯蓄率アップの近道です。中でも「固定費の見直し」は、効果が大きく、継続的に効いてきます。

支出の具体的な見直し方法やマインドセットについては、別記事で詳しく解説しています

支出を減らす=我慢ではありません。本当に必要な支出、満足感を得られる支出に絞ることが大切です。無駄を減らし、価値あるお金の使い方を見つけることが、結果として貯蓄率を上げていくことにつながります。

ただし、支出の見直しにも限界はあります。例えば、貯蓄率を100%にすることは現実的に不可能です。最低限の生活費はかかるからです。

支出をできる限り抑えたと感じたら、それ以上の改善を求めるよりも収入を増やす工夫に切り替える方が効率的です。副業やスキルアップ、転職などで収入の柱を増やすことも、貯蓄率向上には重要なアプローチといえるでしょう。

まとめ:貯蓄率の見直しから未来が変わる

- 貯蓄率は「いくら稼ぐか」より「いくら残すか」を示す、資産形成のカギ

- 日本人の平均はかなり低め。意識して上げるだけで、周囲と大きな差をつけられる

- 計算式を使えば、目標までの道のりも見える化できる

- まずは「今の自分の貯蓄率」を知ることから始めよう

収入を上げるのは時間がかかりますが、支出を抑えて貯蓄率を改善するのは今すぐにでも取り組めること。資産形成の第一歩として、ぜひ貯蓄率の見直しにチャレンジしてみてください。

コメント